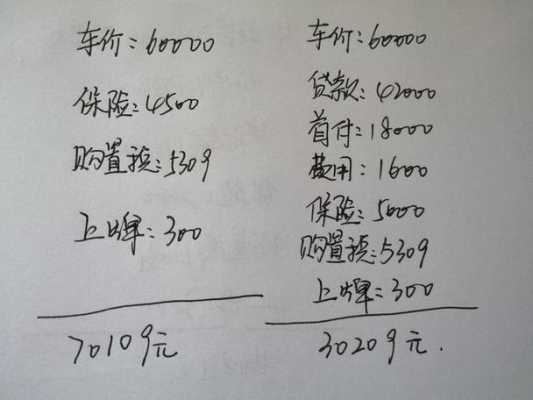

车损险,全称为车辆损失保险,是汽车保险中的一种重要险种,随着现代社会的快速发展,汽车已成为人们日常生活中不可或缺的交通工具,车辆在行驶过程中,难免会遇到各种意外,如碰撞、自然灾害等,给车主带来经济损失,为了降低这种损失,车损险应运而生,车损险的价格计算方法与其保障范围、车辆价值、风险等级等多个因素密切相关,下面我们将详细探讨其价格计算方法的演变历程、重要事件以及在现代社会中的地位。

车损险价格计算方法的发展:

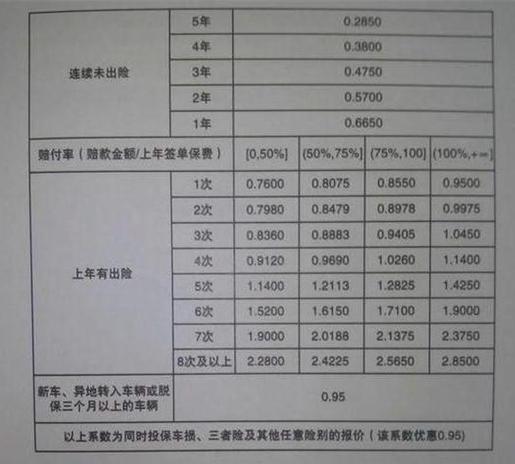

在早期阶段,车损险的价格计算主要基于车辆的价值和使用性质,保险公司会根据车辆的购置价格、品牌、型号等信息来评估车辆的价值,进而确定保费,随着车险市场的不断发展,保险公司开始考虑更多的风险因素,包括车辆的使用环境、驾驶者的年龄、性别、驾驶经验、违章记录等,这些因素能够反映车辆的风险水平,从而更准确地计算保费,近年来,随着大数据、人工智能等技术的不断发展,车损险的价格计算方法也日趋科学化和精细化,利用数据分析技术,保险公司可以更准确地对车辆风险进行评估,从而制定出更合理的保费。

重要事件:

1、车险费率市场化的推进:我国车险市场逐渐开放,费率市场化改革使得保险公司有了更大的自主权来制定保费,这一改革促使保险公司不断创新车损险产品,优化价格计算方法,以满足消费者的需求。

2、新能源汽车的兴起:随着新能源汽车市场的不断扩大,车损险市场面临着新的挑战,保险公司需要针对新能源汽车的特点,调整价格计算方法,以满足这一新兴市场的需求。

3、大数据与人工智能技术的应用:大数据和人工智能技术在车损险价格计算中的应用,提高了保费定价的精准度,通过数据分析,保险公司可以更准确地评估车辆风险,实现个性化定价。

在现代社会中的地位:

车损险在现代社会中的地位愈发重要,随着人们生活水平的提高,汽车已成为许多家庭的必需品,车损险作为汽车保险的重要组成部分,为车主提供了重要的经济保障,在遭遇意外事故时,车损险可以帮助车主减轻经济损失,保障其合法权益,车损险价格计算方法的发展也反映了保险行业的创新和发展。

车损险的价格计算方法经历了不断的演变和优化,与现代社会的发展紧密相连,在未来,随着科技的进步和市场的变化,我们期待车损险市场能够持续繁荣,为更多车主提供优质的保障。

还没有评论,来说两句吧...